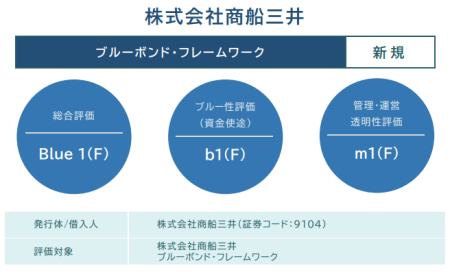

商船三井。初の「ブルーボンド」100億円発行へ。同じ事業で資金使途先のラベル評価が異なるESG債発行の懸念。「リファイナンス」の妥当性を投資家に示せるか(RIEF)

2023-12-17 09:51:23

(写真は、商船三井の風力推進船。風力推進で環境に「優しい」が、積み荷は石炭火力発電用の輸入石炭)

商船三井は、海運会社として初となる「ブルーボンド」を100億円分、2024年1月中に発行すると発表した。資金使途については「ブルーボンドフレームワーク」で、洋上風力発電事業や海洋温度差発電事業、ゼロエミッション船等を幅広くあげている。ただ、同社のこれまでのグリーンボンド等のESG債の発行実績を踏まえると、同じ事業で資金使途先のラベル評価が異なるESG債を複数発行しているのでは、と思える事例が生じている。ラベルの色合いだけで、投資家が判断を変えるとは思いにくいが、ラベルの分類は明確にすべきではないか。

同社は15日のプレスリリースで、ブルーボンドについて「グリーンプロジェクトの資金調達のために発行するグリーンボンドの一種であり、調達資金の使途を、海洋汚染の防止や持続可能な海洋資源に関連する事業等に限定して発行する債券」と定義づけている。

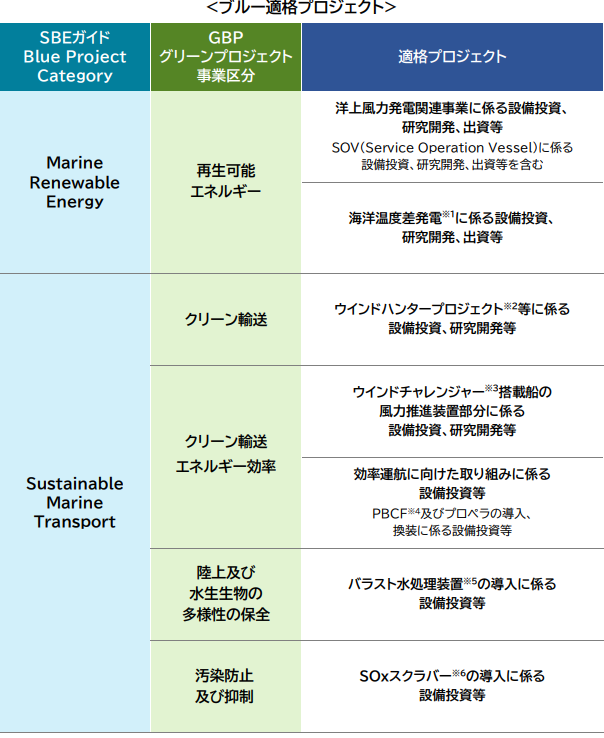

その資金使途先については、フレームワークにおいて「Marine Renewable Energy」と 「Sustainable Marine Transport」に分けて、5つの事業区分、7つの適格プロジェクトを区分している。対象プロジェクトは洋上風力発電事業関連から、SOxスクラバー導入の設備投資等まで幅広い。

同社はこれまでもESG債等のファイナンスを積極的に展開してきた。2018年夏に、国内海運会社として初となるグリーンボンドを100億円発行したのをはじめ、翌2019年にはサステナブルボンド100億円を仏銀BNPパリバ等からグリーンローンとして借り入れた。21年にはトランジションローンを、22年にはトランジション・リンク・ローン(TLL)を、それぞれ借り入れ、今回はブルーボンド発行となる。

ESGファイナンスに積極的といえる。報道ベースでの各ボンド、ローン等の資金使途先をみると、最初のグリーンボンドは①保有船舶へのバラスト水処理装置の搭載②船舶の排ガス中に含まれる硫黄酸化物(SOx)除去のためのSOxスクラバー装置の導入③LNG燃料船、船舶のプロペラ効率を改善し燃費効率を高める新型PBCFの導入等としている。https://rief-jp.org/ct4/82050?ctid=

2回目のサステナブルボンドは、船舶の排ガス規制対策等のグリーン事業とフィリピン商船大学の設立費用など。BNPパリバ等からのグリーンローンはLNG燃料供給船の建造資金、トランジションローンはLNG燃料フェリーの建造費、TLLは風力を推進力とするウインドチャレンジャー(硬翼帆式風力推進装置)搭載のばら積み船の建造資金等としている。https://rief-jp.org/ct4/91872?ctid=

これらの資金使途のうち、LNG燃料関連船以外は、いずれもブルーボンドフレームワークの資金使途のプロジェクトに列挙されている。同社はブルーボンドを「グリーンボンドの一種」と定義づけているので、今回のフレームワーク化で、従来のグリーンボンドの資金使途先プロジェクトをブルーボンド事業にラベル替えしたともいえる。ただ、TLLの場合もトランジションからブルーにラベル替えしたことになるのだろうか。

ESG債への投資家はラベルの色だけではなく、当該ファイナンスのESGへの貢献度と、投資収益性の確保・安定性を重視するといえる。ただ、懸念されるのは、今回発行されるブルーボンドの詳細な資金使途先は示されていないが、使途先にはこれまでのESGファイナンスのリファイナンスも含まれると思われる点だ。たとえば、TLLで調達した資金のリファイナンスにブルーボンドの資金を充当する場合は、ラベルが異なるので、投資家への説明が必要になる可能性が出てくる。

TLLで調達した資金の充当先となった同社のウインドチャレンジャー搭載船は、船上に伸縮可能な帆(硬翼帆)を設置し、風力エネルギーを船の推進力に変換でき、船の燃料削減により「環境負荷の低減と経済性の向上」が期待できる「優れモノ」とされる。ただ、商船三井では、建造した「チャレンジャー船(松風丸)」を東北電力の専用船として契約し、同電力が福島県南相馬市に保有する原町火力発電所の輸入石炭燃料の運搬に活用している。https://rief-jp.org/ct1/129100?ctid=

今回のブルーボンドの資金使途先には「ウインドチャレンジャー搭載船の風力推進装置部分に係る設備投資、研究開発等」がリストに入っている。商船三井にとってScope3排出量に相当する傭船契約先の石炭火力からのCO2排出量をカウントすると、同資金使途先はブルーボンドとして適格なのかという疑問も出てくる。同社のフレームワークではそうした説明は触れていない。同フレームワークにセカンドオピニオンを付与した日本格付研究所(JCF)の意見でも、海運会社の積み荷に関する言及は一切ない。ブルーボンドの「ブルー」が色褪せしないように、資金使途先をしっかり見届けてもらいたいのだが。

(藤井良広)

https://www.mol.co.jp/pr/2023/23150.html

https://www.mol.co.jp/sustainability/management/finance/pdf/blue_bond_framework.pdf

https://www.jcr.co.jp/download/c492230dadbbdfd8da4ba2d84079bdfffd8cd4730d0844d4dd/23d1239.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance