2021年の太陽光発電事業環境、悪化が続く。市場規模は2018年比で半減以下のまま。事業者数も約3割減。政府の再エネ政策のあいまいさが影響。帝国データバンク調べ(RIEF)

2022-02-28 09:14:52

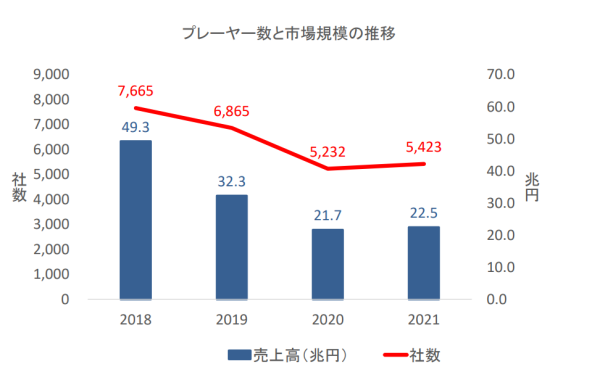

2050年ネットゼロ、30年46%削減に向けて市場拡大が期待される再生可能エネルギー事業の軸になる太陽光発電市場が最盛期(2018年比)で54.4%減と半減状態にとどまっている。事業者数も約3割減。政府の固定価格買取制度(FIT)の買取価格の減少に加え、各地で太陽光発電への規制導入が進んでいることも大きい。洋上風力事業等の本格導入は30年以降とみられ、政府のあいまいな再エネ政策の影響で、30年の46%削減は早くも達成が危ぶまれる状況だ。

帝国データバンクがまとめた。それによると、2021 年の太陽光発電の市場規模(各事業者の売り上げ高合計)は22.5兆円で、前年比で3.7%とわずかに伸びた。だが、最盛期だった2018年(49.3兆円)に比べると、54.4%減と大きく縮んだままだ。20年、21年は新型コロナ感染拡大の影響もあるが、基本的にはFIT制度の買取価格の引き下げで、事業収益が伸び悩んだことが影響しているとみられる。

太陽光発電事業者数は5423社。2018年(7665社)から29.2%の減少だ。前年比では3.7%増。 事業者の経営状況も、2021年の黒字額が5657億円にとどまり、2018年比で58.1%の大幅な減少だった。 赤字額も2019年の2901億円から2021年には849億円へ減少している。市場全体が縮小したままといえる。事業者数には毎年変動があるが、全体に占める黒字企業の割合はおよそ65%前後、赤字企業割合は10-15%前後、 不明が20%強となっている。

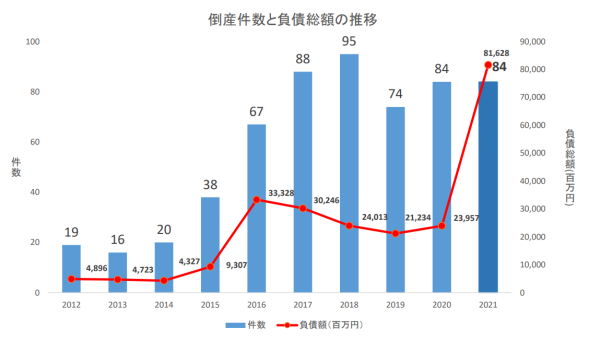

2021年の倒産件数は前年比横ばいの84件。倒産件数は2015年から増え始め、2017年以降は70~90件台の高水準の倒産が続いている。 負債総額は前年比240.7%増の816億280 万円と急増した。2021年中に大型倒産が多く発生したことが影響している。2014 年以降、負債総額が10億円に満たない中小企業の倒産が中心だったが、 2021年は負債10億円以上50億円未満、また50億円以上の倒産が増えた。

20年中の負債総額の多い主な倒産は、JCサービス(2021年3月民事再生法、負債約153億4200万円)、 テクノシステム(2021年5月任意整理、負債約150億円)、グリーンインフラレ ンディング(2021年4月破産、負債約128億円)、アンフィニ(2021年9月民事再生、 負債約87億円)などだった。

2021年通年の倒産件数は84件と前年比横ばい。これを半期ベースでみると、2021年下半期は前期比21.1%増の46件で、2018年下期以来の高水準。帝国データバンクは「 今後、倒産件数が増加する可能性もある」としている。

同社ではこうした太陽光発電事業の伸び悩みについて、FITの制度改正の影響が大きいと指摘している。2020年度より小規模(10kW以上 50kW未満) の産業用は全量買取制度から余剰電力買取制度へ移行。大規模(250kW以上)の産業用に入札制度が導入された。「これらの制度変更と、事業者数の減少、市場規模の縮小、倒産件数の高止まりとの間には、やはり強い相関関係があ ると言わざるを得ない」と分析している。

太陽光発電設備自体の出荷量も減少が著しい。同社は太陽光発電協会のデータを引用し、2021年の国内出荷量は5322MWと2014年比で46.1%減少したとしている。買取価格が低下する一方、太陽光パネルなどの価格下落でコスト 低減も進んでいるため、太陽光発電の投資利回りは再エネの採算性の目安とされる10%を確保出来ているが、利幅は確実に減っており、市場環境は厳しい状態が続いているとしている。

Research Institute for Environmental Finance

Research Institute for Environmental Finance