IEA、NEAの発電コスト比較報告書 日本は原発も再エネも、他国に比べて高コストであることが判明。電力事業者寄りで、消費者軽視の経産省政策のツケ(スマート・ジャパン)

2015-10-03 21:07:52

IEA(国際エネルギー機関)とNEA(原子力機関)は、各種の技術を利用した発電所の建設コストや発電コストを試算、報告書の販売を開始した。調査対象となった22カ国全てで、原子力が最も低コストになった。それでも太陽光を中心とした再生可能エネルギーは5年前と比較して、火力発電を追い越すところまで低コスト化している。ただし、日本はこの恩恵をあまり受けていないようだ。[畑陽一郎,スマートジャパン]

発電所を新設するとしたらどの発電技術が適しているのだろうか。エネルギー政策で重要な4つの視点*1)のうち、「発電コスト」に着目した最新の調査結果によれば、日本国内では「原子力」が最有力だという(図1)。図1では、図左から天然ガスを用いたコンバインドサイクルガスタービン(CCGT)、石炭火力、原子力、陸上風力、住宅太陽光、大規模太陽光、大規模水力の発電コスト(LCOE、米ドル/MWh)を示した。

29カ国が加盟するIEA(国際エネルギー機関)と31カ国が加盟するNEA(原子力機関)がまとめた「Projected Costs of Generating Electricity 2015 Edition」(以下、報告書)による最新の調査結果だ*2)。

*1) 安定供給(Energy Security)、経済効率性の向上(Economic Efficiency、コスト)、環境への適合(Environment)、安全性(Safety)をいう。

*2) 1981年から約5年おきに調査結果を公開しており、今回は8回目に当たる。

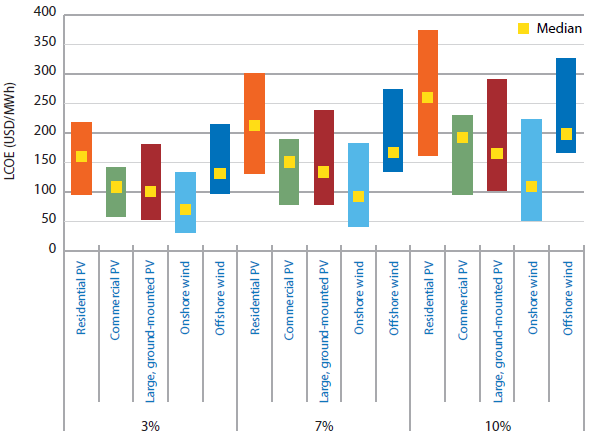

図1 日本の発電コスト 出典:Projected Costs of Generating Electricity 2015 Edition、p.70

図1 日本の発電コスト 出典:Projected Costs of Generating Electricity 2015 Edition、p.70先進国中心に幅広い発電技術を大規模調査

同調査の目的は、2020年に運転を開始する発電所のコストを予測、各国政府のエネルギー政策を下支えすることだ。省庁を横断するエネルギー・環境会議(コスト等検証委員会)や経済産業省、資源エネルギー庁はこれまで国内のエネルギー政策を支える基本データとして、同調査の2010年版などを利用してきた。

予測をなるべく正確にするため、報告書をまとめるにあたって既存の発電所のデータを集めた。対象となった発電所は22カ国の181カ所に及ぶ(図2)。対象国はOECD(経済協力開発機構)34カ国のうち19カ国、その他、新興国としてブラジル、中国、南アフリカ共和国を対象とした*3)。

主要な発電技術として天然ガス(17カ所)、石炭火力(14カ所)、原子力(11カ所)、太陽光(38カ所)、風力(33カ所)、水力(28カ所)を調べており、地熱や海洋エネルギーについても予測値を示している。発電所の出力は住宅用太陽光の3kWから、13.05GWの大規模水力に及ぶ。出力の開きにして400万倍も違う。

*3) 2011年時点で発電量の多い上位10カ国のうち、ロシア、インド、カナダが含まれていない。

図2 調査対象となった22カ国

図2 調査対象となった22カ国安定して安い石炭

報告書は220ページに及ぶため、全ての内容を紹介することはできない。まずは技術ごとの発電コストの分布を示す。その後、日本の発電コストが他国と比較してどのような位置にあるのかを紹介する。

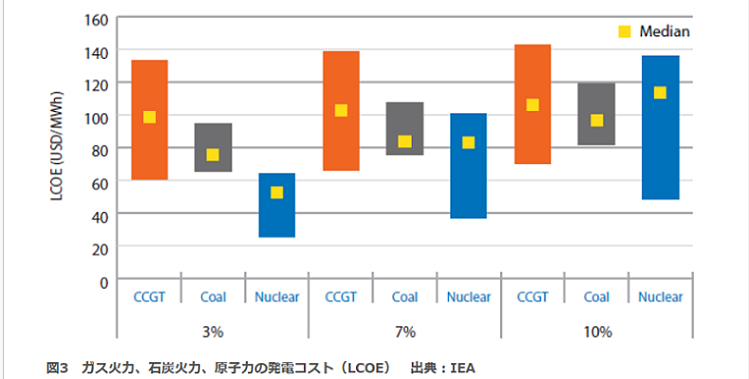

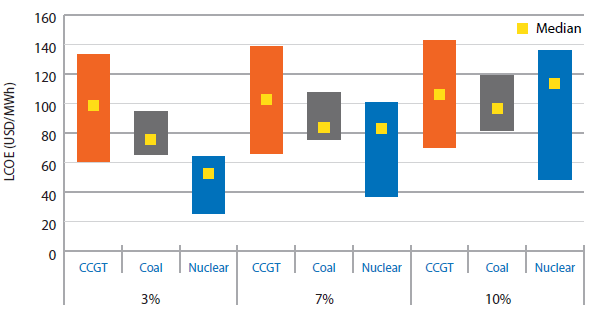

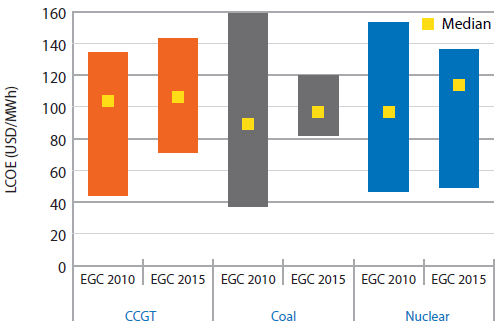

図3はいわゆるベースロード電源の発電コストだ。発電所の建設から運営、廃止までの全コストを生涯発電量で割った均等化発電原価(LCOE)を縦軸とした。3種類の技術、CCGT(天然ガス、オレンジ色)、石炭(灰色)、原子力(青色)の値が並ぶ。

左端の3本の棒グラフを見ると、原子力の発電コストが明らかに低い。22カ国全てで、原子力が最も安価な電源であるというのが報告書の結論だ。LCOEの値は中国の25.59米ドル/MWhから、英国の64.38米ドル/MWhの範囲に散らばる。日本は62.63米ドル/MWhであり、上限に近い。

図3 ガス火力、石炭火力、原子力の発電コスト(LCOE) 出典:IEA

図3 ガス火力、石炭火力、原子力の発電コスト(LCOE) 出典:IEA

だが、中央、右と進むに従って原子力の発電コストが高くなっていく。これは割引率(図1にあるdiscount rate)を変えて試算したためだ。割引率は将来価値を現在価値に換算するための一般的な方法。左端は割引率が3%と低いときの発電コスト。中央は7%、右端は10%だ。報告書では原子力が資本集約的であるため、割引率に敏感であるとしている*4)。

黄色い四角で表した中央値(全データの中央にある値、メジアン)を見ても、天然ガスや石炭は割引率の影響を比較的受けにくいことが分かる。報告書では、天然ガスや石炭は燃料コストに依存する比率が高いため、原子力とは異なる不確実性があると指摘している。

*4) 電力会社が低金利で資金を調達できるなら、低い割引率(例えば3%)を当てはめることが妥当。逆にいえば投資リスクが高い国では高い割引率が適用されるため、原子力発電が他の発電方式と比較して不利になる(割引率10%などが当てはまる)。日本はこれまで投資リスクが低いため、3%が妥当だとされていた。

再生エネでは陸上風力が有利

大規模に実用化されている再生可能エネルギーのLCOEを示したものが図4だ。どの技術についても最大値と最小値の差が大きいことが分かる。つまり、国や地域によって最適な技術が異なることを意味している。

報告書が特に強調しているのは発電コストが最大値にあるとき、ベースロード電源と比較して明らかに高コストであること。加えて、最小値の場合はベースロードを一部下回ることだ。特に水色で示した陸上風力が一貫して低コストだ。割引率3%の場合、米国の32.71米ドル/MWhから、日本の134.56米ドル/MWhの範囲にある。

これに商業規模の太陽光と大規模太陽光が続く。洋上風力は住宅用太陽光と同程度だ。いずれも割引率に強い影響を受けている。

図4 主要な再生可能エネルギーによる発電コスト(LCOE) 出典:IEA

図4 主要な再生可能エネルギーによる発電コスト(LCOE) 出典:IEA進歩が著しい再生可能エネルギー

報告書では再生可能エネルギーの劇的な低コスト傾向についても触れている。

図5はガス火力、石炭火力、原子力のLCOEを5年前の報告書と比較したもの。中央値はいずれも上昇しており、低コスト化へ向かう動きが現れていない*5)。それでも上昇率がわずかであるため、報告書では、「コスト上昇が止まった」と指摘。原子力のコスト上昇が続いているという神話を切り崩す結論が得られたとしている。

*5) 図5、図6とも割引率は10%。EGC 2010の値は2013年の米ドル価値に換算している。

図5 発電コスト(LCOE)の変化(ガス火力、石炭火力、原子力) 出典:IEA

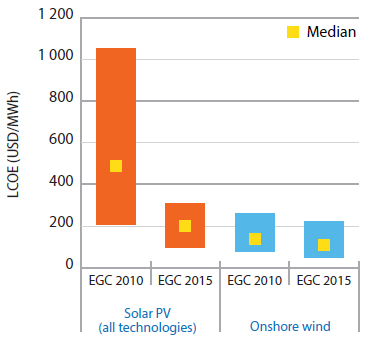

図5 発電コスト(LCOE)の変化(ガス火力、石炭火力、原子力) 出典:IEA再生可能エネルギーは対照的な動きを示している(図6)。陸上風力(水色)はもちろん、太陽光(全規模)の低コスト化は著しい。5年間で一気に風力に追い付く勢いがある。報告書では5年前(データ数17)よりも太陽光のデータ数が増えているにもかかわらず、分散が小さくなっていることを指摘。本質的な変化が生じたとしている。

図6 主要な再生可能エネルギーによる発電コスト(LCOE)の変化 出典:IEA

図6 主要な再生可能エネルギーによる発電コスト(LCOE)の変化 出典:IEA日本の発電コストは最悪レベル

ここまで、各種発電技術に基づいた発電コストを紹介してきた。肝心の日本はどうなっているのだろうか。結論からいうと、調査対象国の中で特によくない位置にある。技術ごとにOECD諸国における日本の位置を紹介しよう。まずはベースロード発電技術だ。

- 天然ガス(CCGT)

発電所建設時に必要な金利抜き建設コスト(overnight cost)は割引率に依存しない。韓国が最も低コスト(845米ドル/kW、出力396MW)であり、最も高コストなのはニュージーランド(同1289米ドル、475MW)。日本は1246米ドル(441MW)であり、ニュージーランドとあまり変わらない。

均等化発電原価(割引率3%)の散らばりは、61米ドル(米国)から133米ドル(日本)の範囲にある。運転前に必要な資本コストが相対的に高い米国の成績がよいのは、燃料価格の変化がLCOEに与える影響が極めて大きいからだと報告書は指摘している。

割引率を変えた場合もLCOEの状況はあまり変わらない。7%の場合、66米ドル(米国)~128米ドル(日本)、10%の場合71米ドル(米国)~143米ドル(日本)。

報告書から読み取ることができる結論は暗い。発電コストから判断する限り、燃料を低価格で調達する見込みがない場合、大規模に天然ガス(CCGT)を国内導入することはできないということだ。

- 石炭火力

金利抜き建設コストは、韓国が1218米ドル(960MW)と最も低く、ポルトガルが3067米ドル(605MW)と最も高い。日本は2496米ドル(704MW)であり、高コストだ。

均等化発電原価(割引率3%)は66米ドル(ドイツ)から95米ドル(日本)の範囲にある。7%の場合、76米ドル(ドイツ)から107米ドル(日本)、10%の場合、83米ドル(ドイツ)から119米ドル(日本)である。

国内の総発電量の30.3%(2013年度)を占める石炭火力。だが、発電コストから判断する限り、新規の建設に割安感は少ない。

- 原子力

金利抜き建設コストは、韓国の1087米ドルからハンガリーの6215米ドルの範囲にある。日本は3883米ドル(1152MW)。

均等化発電原価(割引率3%)は、29米ドル(韓国)から英国の64米ドルの範囲にある。日本は63米ドル。7%の場合、40米ドル(韓国)から101米ドル(英国)、日本は88米ドル。10%の場合、51米ドル(韓国)から英136米ドル(英国)、日本は113米ドル。

報告書によれば、原子力は日本において最も均等化発電原価が少ない発電方式だが、国際的な比較ではかなり高コストだ(割引率が低い場合)。

再生可能エネルギーでも成績が悪い日本

次に再生可能エネルギーにおける日本の位置を示そう。規模ごとに3種類の太陽光発電と、設置場所ごとに2種類の風力発電だ。

- 住宅に設置する太陽光発電

金利抜き建設コストは1867米ドル(ポルトガル、10kW)から3366米ドル(フランス、3kW)の範囲にある。日本は3101米ドル(4kW)であり、建設時に必要な費用が大きいことが分かる。

均等化発電原価(割引率3%)は、96米ドル(ポルトガル)から日本の218米ドル。7%の場合、132米ドル(ポルトガル)から293米ドル(フランス)、日本は302米ドル。10%の場合162米ドル(ポルトガル)から374米ドル(日本)。

- 商業規模の太陽光発電

金利抜き建設コストは1029米ドル(オーストリア、200kW)から1977米ドル(デンマーク、100kW)の範囲にある。報告書には日本の数値がない。

均等化発電原価(割引率3%)は69米ドル(オーストリア)から142米ドル(ベルギー)の範囲。7%の場合、98米ドル(オーストリア)から190米ドル(ベルギー)、10%の場合、121米ドル(ポルトガル)から230米ドル(ベルギー)。

- 大規模太陽光発電

金利抜き建設コストはドイツの1200米ドル(5MW)から日本の2563米ドル(2MW)の範囲にある。

均等化発電原価(割引率3%)は、54米ドル(米国)から181米ドル(日本)。7%の場合は、80米ドル(米国)から239米ドル(日本)、10%の場合は103米ドル(米国)から290米ドル(日本)の範囲にある。

少なくとも住宅に設置するものと、メガソーラーに関して、日本の太陽光は高コストだ。建設コスト、均等化発電コストともOECDにおいて最弱の位置にあることが分かった。太陽電池などの部材は世界的に自由化されているため、それ以外のコストに問題があることが分かる。海外の優れた設置技術や管理・運営技術を導入する必要があるのかもしれない。

- 陸上風力発電

金利抜き建設コストは、1571米ドル(米国、50~100MW)から2999米ドル(日本、20MW)の範囲にある。

均等化発電原価(割引率3%)は、33米ドル(米国)から135米ドル(日本)。7%の場合、43米ドル(米国)から182米ドル(日本)、10%の場合は52米ドル(米国)から223米ドル(日本)となった。

- 洋上風力発電

金利抜き建設コストは、3703米ドル(英国)から5933米ドル(ドイツ)の範囲にある。報告書では日本の値は示されていない。

均等化発電原価(割引率3%)は、98米ドル(デンマーク)から214米ドル(韓国)の範囲にある。7%では136米ドル(デンマーク)から275米ドル(韓国)、同10%では167米ドル(米国)から327米ドル(韓国)の範囲にある。

残念ながら、日本の陸上風力は高コストだ。洋上風力は一般に陸上風力よりもさらに高コストになる。報告書のデータからもそれを読み取ることができる。造船のコスト構成から類推すると、大規模で同規格の洋上風力発電装置を大量生産するなど、これまでにないとり組みが進まない限り、この傾向は変わらないだろう。

発電コストを決める要因は何?

均等化発電原価は以下のような式で求めることができる。報告書では風力と太陽光の発電期間を25年、天然ガス(CCGT)を30年、石炭火力と地熱を40年、原子力を60年、水力を80年として計算している。

- 均等化発電原価=全コスト/発電期間

日本の石炭火力を例に挙げると、報告書では超々臨界圧(USC)方式を採用した場合のコストを示した。出力704MW、電力変換効率41%の発電所だ。

このとき、以下のような各種コストの合計が94.81米ドルというLCOEの値になる(いずれも1MWh当たりの金額)。

- 投資コスト:15.17米ドル(割引率3%の場合。金利抜き建設コストと建設期間中の金利の合計)

- 改修・廃棄コスト:0.19米ドル(割引率3%の場合)

- 燃料コスト:35.91米ドル

- 炭素コスト:25.02米ドル*6)

- 管理・運用コスト:18.52米ドル

改修・廃棄コストは割引率が高くなるほど下がるものの、投資コストが急速に上がるため、LCOEの値は、割引率が10%の場合、39.77米ドルまで高まる。これは3%の場合の2.6倍ものコストだ。

原子力は石炭火力と比較して、投資コストや管理運用コスト、改修・廃棄コストが高いものの、燃料コストが安く、炭素コストがゼロである。これが割引率3%の場合の原子力の低コスト(LCOE:62.63米ドル)を導く。

*6) 温暖化による損失の貨幣換算値。

日本で2020年に発電所を新設したとすると、先進国を中心とした22カ国のうち、最も高くつくことが報告書から分かった。金利抜き建設コストの数値が特に悪い。

報告書が結論付けた日本の未来を変えることはできないのだろうか。

変換効率や燃焼技術の改善はもちろん、発電コストに影響するあらゆる原因に対してとり組むことができなければ、結論は変わらないだろう。

発電以外の技術、例えばデマンドレスポンスなどを大規模導入することによって、実質的な発電コストを下げていく努力も必要だろう。

http://www.itmedia.co.jp/smartjapan/articles/1509/30/news123.html

Research Institute for Environmental Finance

Research Institute for Environmental Finance