気候変動リスクに注目する世界の中央銀行 ~中銀の枠組みを根底から変える可能性~(白井さゆり)

2020-11-18 16:09:38

菅首相が地球温暖化の原因とされる温暖化ガス(GHG)排出量を2050年までに正味ゼロへ減らす目標を掲げたことで、日本のエネルギー政策は大転換が必要となっている。2015年の「パリ協定」を実現するには今世紀末までに世界平均気温を(産業革命前対比で)1.5度上昇へできる限り抑制する必要がある。欧州では再生エネルギー等のグリーン分野での投資・雇用拡大と成長を促す「グリーンリカバリー」戦略で先行する。米国でもトランプ大統領が短期的成長を重視して環境問題に背を向けてきたが、地方自治体や企業等による環境保護活動は活発化している。そうした中、中央銀行の金融政策運営も転換を迎える可能性があり、本稿では最近の動向を展望し政策の方向性を考察する。

企業によるTCFD提言に沿った情報開示

気候変動は生産活動や資産価格だけでなく国内総資産(GDP)や物価に大きな影響を及ぼす可能性がある。温暖化が進み異常気象によって生産ができなくなり、不動産価格下落による担保価値の低迷で企業・個人の資金調達能力が弱まる。環境規制の強化や炭素価格の引き上げによって石炭火力に頼るビジネスは採算がとれず座礁資産が発生しうる。そこで企業や金融機関が自社の財務へ及ぼす打撃を今から予測し、同時にGHG排出量を減らす「気候変動緩和策」や自然災害に強靭な建物・インフラ構築等の「気候変動適応策」に先行投資し技術革新に着手すれば、自社のビジネスモデルが持続性を高め国際競争力で優位に立てると考えられる。

そうした問題意識からG20諸国では金融安定化を目的とする国際組織「金融安定理事会」に対して、金融セクターがどのように気候変動課題を取り込めるか検討を要請した。それを受けて同理事会は2015年に民間主導の「気候関連財務情報開示タスクフォース」(TCFD)を組織し、17年に企業や金融機関に対して気候変動に関する情報開示についての提言を公表した。

提言内容を単純化すれば、気候変動が自社の財務やビジネスモデルへ及ぼすリスクと機会を洗い出すこと、20~30年先までの短中長期のGHG排出量削減目標等を策定すること、気候変動リスクを減らすための戦略の策定と進展度を監督する経営体制を整えること、そしてそれらの情報を可能な限り開示することを呼び掛けたものだ。中でも気候シナリオ分析が注目さる。

世界平均気温が将来どの程度上昇するのかに関して国際エネルギー機関(IEA)や気候変動に関する政府間パネル(IPCC)等の国際機関・組織が気候モデル等で予測した幾つかのシナリオをもとに、自然災害の激化や炭素価格の拡充等が自社の財務へ及ぼす影響を数量化しその試算結果の公表を促している。企業・金融機関にビジネスモデルの再構築によるグリーン化を意図している。

英国政府は2020年11月に上場企業や金融機関に対して2025年までにTCFD提言にそった情報開示を義務づける世界初の試みを発表した。現在、日本でも300社以上の上場企業がこの提言に沿って情報開示を進めており、ESG投資にもとづく国内外の圧力が高まる中で、今後も増えていくと見られる。

ひとつ懸念があるとすれば、海外機関投資家によるESG投資は大手上場企業に集中しているため、それ以外の企業との間で格差が生まれることだ。大企業は資金力も人材も豊富なため比較的積極的に対応をしつつあるが、それ以外の企業は現在の新しい潮流になかなかついていけないようだ。企業全体の底上げになるよう、政府は理解の促進や技術支援を積極的にしていく必要がある。

気候リスクを重視する最近の中央銀行の動き

中央銀行による気候変動への取り組みは主に3つある。第一に、2017年末に英仏中銀等が主導して「気候変動リスク等に係る金融当局ネットワーク」(NGFS)」が設立され、中銀業務に気候変動リスクを取り込む手法の検討が進む。中銀の場合、経済成長、物価、自然利子率等のマクロ経済指標や金融政策の波及経路の分析モデルと気候モデルを統合する新しい統計モデルの開発が必要だ。

NGFSは2020年6月には気候変動が金融機関へ及ぼす影響を定量的に把握できかつ国際比較可能な標準化を目指す実践ガイドラインを中央銀行・金融監督当局向けに公表した。3つの気候シナリオのもとで2050年までの銀行資産や保険会社の負債等の強靭性を検証する「ストレステスト」に活用できる。

シナリオは①今世紀末までの世界気温上昇が2度を下回る目標を達成すべく現時点から円滑に適切な政策を実施、②2030年頃まで各国が公約する既存の排出量削減目標を実現する以外の追加策はとらないため気温上昇が4度近くへ上昇、③2030年までは②と同じだが2度を下回る目標達成のためにその後は急速に(炭素価格の大幅引き上げ等の)対策をとるため大きな経済負荷が発生、の3つである。

同枠組みにもとづきイングランド銀行は国内の大手銀行・保険会社にストレステストの実施を要請し、それらを集計した結果が2021年に公表される。またイングランド銀行は2020年6月に中銀初のTCFD提言に沿った自行の報告書も公表した。欧州中央銀行(ECB)もNGFSや欧州連合(EU)の関連当局等と銀行に対するストレステストに気候変動リスクを織り込む手法について検討を進めている。一方、米国の連邦準備理事会も国際的な圧力が高まる中で、2020年11月の「金融安定報告書」において遅ればせながら初めて金融セクターに対する気候変動リスクに言及した。

第二に、民間にビジネスモデルのグリーン化を促していくと、必然的に中銀も保有する資産のグリーン度を検証し環境対応が必要になる。中銀資産には外貨準備、職員年金資産、金融政策目的で買い入れた資産や銀行への貸出金等がある。イングランド銀行は保有資産のGHG排出量を検証し、国債に関しては国内生産からの排出量をもとに現状は他のG7諸国より削減が進んでいるが先行きは政府による一段の削減努力が必要だとし、社債については排出量の多い企業が多く世界平均気温が3.5度へ上昇する予想経路に近いと認めた。現在は環境方針をどう取り込むか財務省との協議を含め検討を進めている。

一方、欧州中央銀行(ECB)では、ラガルド氏が総裁就任前に、ECBの保有資産のグリーン化に努めたいと表明した。ECBが保有する資産でも排出量の多い企業が発行した社債が多いとの批判も高まっており、現在ECBとしてどのように気候変動に対応できるかを含む金融政策戦略レビューを進めており2021年に公表される。

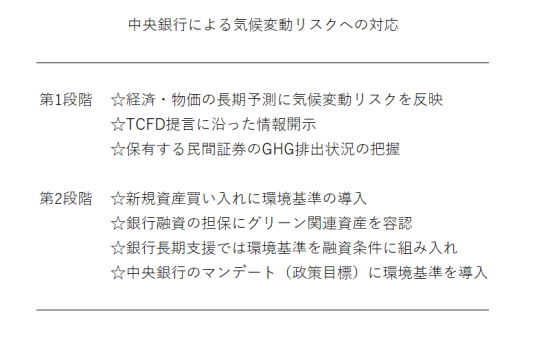

イングランド銀行もECBも、資産買い入れは各債券の市場規模に応じて買い入れる「市場中立性」原則を維持しているが、グリーン化を進めるにはそれを放棄し、排出量の少ない企業の債券買い入れに集中させる必要がある。基本的に市場に任せている現状では化石燃料価格はあまりにも低く気候変動リスクを十分織り込めていない。いわゆる「市場の失敗」の状況である以上、中銀も中立性にこだわるべきでなく、市場の失敗の是正に動くべきだという見解はECB幹部からも聞かれる。そうなれば、中銀のマンデート(政策目標)も「物価安定」と「金融システムの安定化」の他、新たに環境基準を加えて金融政策の内容も時間軸も再考する時代が来るかもしれない(図表を参照)。

第三に、関連するが、民間の環境改善を支援する金融市場を拡大するために、ECBは2021年から一定の条件を満たす「サステナビリティ・リンク・ボンド」を資産買い入れ対象に加え、金融機関への金融支援における担保資産に含めることにした。かねてよりグリーンなプロジェクトの資金調達のために発行される民間のグリーンボンドは買い入れているが、2050年までにGHG排出量正味ゼロを目指す欧州連合(EU)と歩調を合わせた点が新しい。EUは2019年に新成長戦略として「欧州グリーンディール」を掲げて、全ての経済活動を環境面から持続可能か否かで分類するための体系(タクソノミー)に関する規則を2020年7月施行した。ECBはそこで明記された環境目的にそって利息が連動する債券等を新たに買い入れる決定をしたのだ。

また、EUは2021年から7500億ユーロ(92兆円)の復興基金を開始するがその財源の3割をEU共通のグリーンボンドを初めて発行して賄うことになる。ドイツも2010年9月からグリーンボンドの定期的な発行を開始した。ECBが金融政策の下でこれらを積極的に買い入れていくであろう。

ネットゼロ公約実現に向けて期待される日本のアクション

日本が2050年までに排出量の正味ゼロ目標を実現するには、税・補助金や環境規制強化による包括的かつ大胆な誘導策が不可欠だ。エネルギーミックスにおいて2030年の再生エネルギー比率を現在の22~24%から40~50%まで大きく引き上げが必要だとの見方が国内外で聞かれる。企業は早急にGHG排出量が限定されるビジネスモデルを模索し、金融機関も投融資ポートフォリオの転換が期待される。

日本銀行は現時点では気候変動問題について明確な方針を示していないが、世界の潮流から取り残されないよう検討を進めていくべきであろう。日本銀行・金融庁もNGFSメンバーなので、銀行等へのストレステストも近い将来実施されるだろう。

政府はグリーンの定義を明確にしたタクソノミーを公表し、それにもとづくグリーンボンドを発行していくべきであろう。そうなれば民間のグリーンボンドの発行もさらに増えて市場は活性化すると見られる。日本銀行もこれらの債券を優先的に買い入れできる。また、株式上場投資信託も排出量の少ない企業の株式から構成されるETFの買い入れへ転換を検討するであろう。地球温暖化問題は中銀業務や金融政策枠組みそのものを根底から見直す可能性を秘めていることを我々は意識すべきである。

(このコラムは、2020年11月18日付け日本経済新聞・経済教室に掲載した内容を加筆・修正したものです)

白井さゆり(しらい さゆり) 慶応義塾大学総合政策学部教授。コロンビア大学経済学博士。元国際通貨基金(IMF)エコノミスト。2011~16年日本銀行政策委員会審議委員として金融政策決定に関与。2020年より英系Federated Hermes EOS 上級顧問。

近著に、Growing Central Bank Challenges in the World and Japan (Asian Development Bank Institute, 無料ダウロード可能、 https://www.adb.org/publications/growing-central-bank-challenges-world-japan-low-inflation-monetary-policy-digital-currency

Research Institute for Environmental Finance

Research Institute for Environmental Finance