<2018年 金融CSR点検:3>三井住友フィナンシャルグループ統合報告書 ESGへの言及、3メガでもっとも少なく。経年的にも減少傾向。「収益至上主義」を反映か(RIEF)

2018-09-27 22:59:29

三井住友フィナンシャルグループ(SMFG)の統合報告書は3回目。SMFGの報告書は、3メガバンクの中で、もっともESGやCSRについての言及が少なく、統合よりも、財務中心といえる。

前年の報告書の評価で、「冒頭のCEOメッセージの説明からは、財務・非財務の統合視点は十分には伝わってこない」と書いた。事業ポートフォリオの転換、リスクアセットの質の転換などの説明はあった。だが、それらの転換において、ESGはどう位置づけられるのか、という説明が全くなかったためだ。http://rief-jp.org/ct1/72777

今年のCEOメッセージはどうか。驚いたことに、ESGどころか、CSRという言葉も見当たらない。前年は辛うじて、「CSRの観点では、『環境』『次世代』『コミュニティ』の3つのテーマを中長期的な重点課題とする旨の発言が後段にあった。だが、今年はそうした表現は一切ない。わずかに「社会的課題の解決を通じて社会に貢献」「ダイバーシティ推進」などの“断片的”な表現があるくらいだ。

むろん、本文中では、「持続可能な社会の発展に向けて」と題した章で、SDGsへの取り組みを、E、S、Gに分けて紹介、環境への取り組みや気候変動への対応、社会への取り組み等をざっくりと説明してはいる。しかし、経営トップの経営姿勢を示すCEOメッセージに、流行り言葉のESGを一切盛り込まないという姿勢は、SMFGが意図的に行っているようにも思える。

というのも、さらに遡って2016年度分をみると、メガバンク第一号のグリーンボンド発行や、ESG関連格付け融資制度など「SMFGの強み」をアピールする実績を盛り込んでいた。したがって、3年通してSMFGの統合報告書を比べると、非財務要因を「統合」する姿勢は、明らかに右肩下がりで薄まっているのである。これは何だろうか。

一つは、金融界でここ2,3年の間に急速に広がるESGブームへの、SMFGの冷めた評価を反映しているようにも受け取れる。収益につながらないブーム的なESG要因に、銀行経営は踊らされないぞ、というメッセージかもしれない。SMFG伝統の「収益至上主義」を映しているとも読める。

もう一つは、今年は、前年度からスタートした中期経営計画の2年度目で、経営に関する視点を大きく変更する必要がないとの判断があった可能性もある。これだと、実務的な取り扱いとなる。どちらか、あるいは別の思惑が働いたか。國部毅CEOに聞く以外にないか。

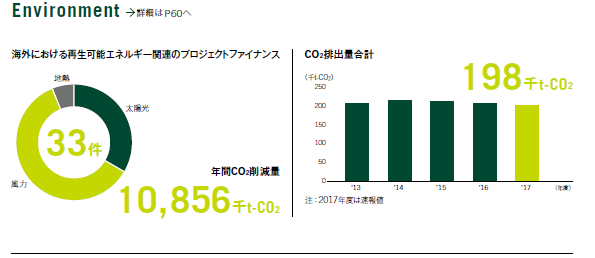

各論の環境・気候変動対応では、TCFD勧告に賛同し、気候変動に対するガバナンス対応を整備したことのほか、クレジットポリシーの改定を明記している。新規の石炭火力発電所への融資は国内外で高効率の案件に限定するほか、パーム油農園開発融資で人権侵害が行われている可能性の高い融資は禁止、違法森林伐採の可能性のある事業への融資禁止等を明確化した。

ただ、これらの対応は、ほぼ3メガ共通のものだ。SMFGらしさは特には伺われない。クレジットポリシーの内容も、たとえば、「違法性が疑われる」場合ならば、パーム油農園だろうと、森林伐採だろうと、融資を継続すると融資者責任を問われ、株主代表訴訟の対象にもなりかねない。当たり前のことを書いているに過ぎない、とも読める。

気になるのは、同グループの三井住友銀行が他のメガバンクに率先して推進してきた環境格付け融資等のESG関連の評価融資についての実績の推移や意義等の説明がほんのわずかしかないことだ。環境等にフォーカスした評価融資が一巡して、実績が伸びなくなったのか。あるいは本来の融資の中でそうした評価を盛り込めるようになったためなのか。

実績が伸びない場合はそれなりの理由があり、それらを説明するのも統合報告書の役割の一つのはずだ。SMFGに限らず、他のメガバンクの報告書でも共通する課題となっているのが、掲載する実例の選択で、実績のいい取り組みや商品を毎年、取り替えるケースだ。確かに、実績の悪いもの(見栄えの良くない案件)の開示は避けたい、という気持ちもわからないではない。

しかし、情報開示の基本として、経年の推移、他行との横並び評価を、投資家ができるように工夫することが求められる。「統合」とは、財務・非財務要因の統合だけではない。複数年度の変化や、多様なグループ企業等の価値も統合したうえで、そうした企業価値の変化を投資家に伝えることではないか。

国際統合報告評議会(IIRC)のマニュアルを形式的になぞって、「その年の都合のいい情報」ばかりを積み上げるだけでは、真の企業価値の変化は投資家に伝わらない。かえって「投資家に伝えようとしていない」という意思だけを伝えてしまう結果になりかねない。

SMFGには、情報開示だけではなく、金融商品・サービスの開発・展開においても、もっと財務・非財務の統合化にチャレンジングせよ、と言いたい。どうか。

http://www.smfg.co.jp/investor/financial/disclosure/h3007_c_disc01_pdf/h3007c01_00.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance