「寄付は罰」。日本版サステナビリティ・リンク・ファイナンスで、導入相次ぐ「異質な目標」。(藤井良広)

2022-03-27 21:11:33

サステナビリティ・リンク・ボンド(SLB)や同ローン(SLL)が内外で成長している。これらの「リンクファイナンス」は資金調達をする企業が、野心的なサステナビリティ目標の達成を事前に宣言し、調達資金で企業全体のサステナビリティを高めるという触れ込みだ。SLBの場合、2021年の発行額はグローバル市場で前年比10.6倍の急増。今年に入ってからも、発行増が続いている。だが、同ファイナンスが本当に「サステナビリティに貢献しているのか」との疑問が市場で指摘されるほか、特に日本市場では、ファイナンスの条件となる目標未達の場合の扱いが、国際市場と異質な形で「展開」し、気にかかる。

<急増する「リンクファイナンス」>

ESG債市場で、これまで主流となってきたグリーンボンドやソーシャルボンド等は、調達資金を特定の事業に充当する。グリーンボンドならば再エネ事業等であり、ソーシャルボンドならば省エネ住宅や社会インフラ等だ。グリーンローン等も同じだ。これに対して、リンクファイナンスの場合、企業が宣言した自社のサステナビリティ項目の向上を前提にして、調達資金は特定の事業ではなく、発行体企業の一般資金として充当できるという違いがある。

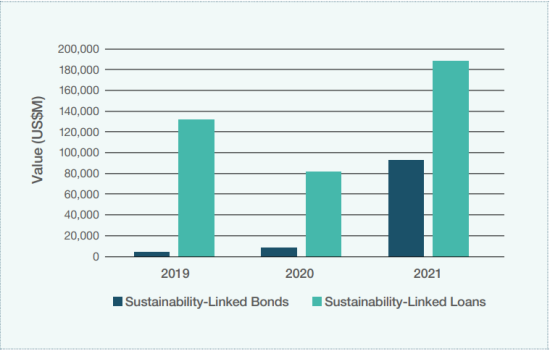

英Environmental Finance等の集計では、2021年のリンクファイナンスの代表であるSLBの発行件数は173件。発行総額は前年の88億㌦から936億㌦へと10.6倍にも急増した。SLLも取り組み件数は500件を超え、前年比2倍強の1800億㌦強に膨らんだ。21年のESG市場全体は前年比69%増の1兆㌦強だったので、その中でのボンド、ローンの「リンクファイナンス」市場の急増ぶりは、際立っている。

グリーンボンドや同ローン等の場合、資金使途先となるグリーン関連事業の存在が前提だ。しかし、そうした事業を抱えない、あるいは計画していない企業の場合、当然だが、事業を前提とするグリーンファイナンス、あるいはソーシャルファイナンスの実施は困難だ。ところが、企業全体のサステナビリティの向上を条件とするリンクファイナンスの場合、事前に設定したサステビリティ項目の改善が確認できれば、資金使途先のESG事業をそろえなくても、企業が必要とする一般資金の調達に充当できる。

たとえば、SLBの場合、発行体企業は自社の温室効果ガス(GHG)排出量の削減目標等の重要業績指標(KPIs)を事前に選び、その改善度をサステナビリティ・パフォーマンス目標(SPTs)として設定し、達成を目指すことを投資家に約束する。個々の事業の改善ではなく、企業体全体の改善となることから、投資家にもアピールし易い。企業が自社の経済活動の影響で生じるサステナビリティ分野のKPIsを改善することは、事業にプラスになるとともに社会的にも貢献する。

個別のESG事業をかき集めなくても、サステナブルファイナンスに取り組め、さらには個別の資金使途明示型ファイナンスよりも企業全体のサステナビリティ向上を謳うことができるため、投資家だけでなく、多様なステークホルダーからの評価にも応えられる期待もある。こうしたことから、SLBが市場に登場してから2年ほどしか経たないのに、企業の関心を引き、急増しているわけだ。投資家もESG投資を積み上げし易いので、基本的に歓迎している。

ところがそうした「リンクファイナンス」のあり方に、欧米市場では、疑念が相次いで浮上している。例えば、米大手資産運用会社「Columbia Threadneedle Investments : CTI」の責任投資の専門家であるサイモン・ボンド氏は「発行体企業は自らSLBの目標となるKPIsを設定するが、あるケースでは、ボンドを発行する時点で、すでにそれらの目標の90%は達成されている状態が起きている」と指摘している。https://rief-jp.org/ct6/123077

2021年7月にインドの新興財閥アダニ・グループ傘下のAEML社が発行したSLBも議論になった。同社は3億㌦のSLBを発行した。セカンドオピニオン業者(VigioEiris)はAEMLが関わる石炭火力事業については当初のオピニオンで言及せず、外部から指摘を受けてから、債券発行後に修正する行動をとった。KPIsの選定が「恣意的」になっているとの疑念が浮上した。https://rief-jp.org/ct6/116708

すでにほぼ達成しているKPIsを目標に掲げたり、自社に都合の悪い指標を外して、改善をアピールし易い指標を恣意的にKPIsとしているとすれば、明瞭な「サステナビリティ・ウオッシング」だ。ICMAが公表するSLB原則(SLBP)は、そうした「ウォッシング」懸念を避けるため、リンクファイナンスで設定するKPIsについては、「発行体の中核となるサステナビリティ及び事業戦略、自社の属するセクターの 関連する環境、社会、及びガバナンスの課題にとって重要な指標」と位置付けている。

<KPIsは事業の中核となる指標>

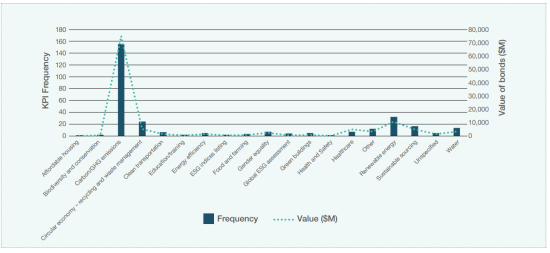

昨年、グローバルに発行されたSLBの204件のうち、7割以上の155件ではKPIsとしてGHG排出量の削減を選んでいる。SLLの場合は、530件のうちほぼ半数の263件がGHG削減目標。もちろん、GHG削減は気候対策の促進上、国際的にも喫緊かつ、最大の課題ではある。だが、電力会社や鉄鋼、セメント、化学等のように、事業からの直接排出量が多い炭素集約型産業の場合と、小売・卸業、飲食業、サービス業等のように光熱費等の間接排出量中心の産業の場合では、GHG削減の重要性は異なるはずだ。

小売業の場合も、GHG排出量の削減は必要だ。ただ、「事業の中核の重要なKPIs」としては、GHG排出量だけでなく、販売する商品の安全性、自社を含むサプライチェーンでの人権配慮、雇用の安定等、多様に存在する。その中で、GHG削減を目標とするのか、人権配慮を目標とするのか、という点の評価にこそ、当該企業のサステナビリティ視点が反映されるはずだ。

現状のリンクファイナンスで、炭素集約型セクター以外の企業が、自社のGHG排出量をKPIsとし、その削減目標をSPTsとしている例が多い理由はGHGが定量評価し易いほか、「比較的容易に削減し易い」ためではないか。本業の事業からGHGを大量に排出する電力や鉄鋼業等では削減は容易ではないが、非炭素集約型企業の場合、使用電力を再エネ電力に転換するだけで、一定の削減効果が得られる。これに対して、小売業の場合、「販売商品の安全性」「人権配慮」「雇用の安定」等といった重要項目の明確な改善を設定し、実現するのは、容易ではないとみられる。

英Climate Bonds Initiative(CBI)のCEO、ショーン・キドニー氏は「(現行のSLB等)はKPIsがあいまいで、投資家が比較検証をしづらい」と指摘している。電力会社のリンクファイナンスと小売業のリンクファイナンスが同じGHG指標をKPIsに設定しても、セクターが異なるので、ポートフォリオ戦略の立場では、それらの情報は投資先の選好にはあまり役立たないことになる。

米ESGコンサルタントのアントニオ・ビベス氏は「発行体がKPIsとして設定するサステナビリティの目標は、発行体にとって重要であり、その社会的、環境的インパクトに相応しいものでなければならない。リンクファイナンスの場合も、資金使途は発行体の通常の資金需要に充当するとしても、その主要な部分は発行体のサステナビリティ目標の達成のために使われねばならない」と指摘している。https://rief-jp.org/blog/121403?ctid=33

<日本で「特異に発達する」SPTs未達規定>

こうした議論に加えて、わが国のリンクファイナンス市場では、日本型の特異な「解釈」が広がっている。同ファイナンスでは、KPIsに基づくSPTsの達成をできない場合、債券や貸金の利率を引き上げる「ステップアップ条項」ないしは、当初に優遇金利を設定している場合は「ステップダウン条項」を付与する。ICMAのSLBPでは「SLBの財務的・構造的特性は、選定したKPIsが事前に設定したSPTsを達成するか否かに応じて変化すること」と指摘。利率の変動による対応を前提している。

「サステナビリティを高めます」として目標を設定し、その改善に期待する投資家から資金を調達したのに、目標を実現できない場合は、発行体は一種の「罰」として投資家に払う金利を上積みするというわけだ。「disincentive(そうならないようにしようとさせる要因の設定)策」である。前述したように、欧米のSLB等の中に「達成し易いKPIs、SPTs」を設定する発行体が存在するとすれば、こうした「罰」を避けたいとの思いからと思われる。

ところが、わが国でのリンクファイナンスでの特徴は、目標未達の場合、「罰」として金利引き上げ規定を設ける代わりに、発行体企業が金利引き上げ相当分を環境NGOに寄付する(イオンモール、TDK、ANA等)、あるいはカーボンクレジットを購入する(アシックス)、といった条件を設定するSLBが相次いでいるのだ。

企業がNGOやコミュニティ等に寄付する事例は昔からある。神社の祭事やお寺の法事等に際して、企業が寄進する伝統もある。また社会的活動家やスポーツ選手を応援する活動も、そうした社会貢献活動の延長といえる。これらの活動は、社会的「善行」との位置づけだ。だが、日本のリンクファイナンスの場合、「寄付は、SPTsを達成できない場合の『罰』の代わり」ないしは、「寄付自体が『罰』」になっているように映る。

金利引き上げの代わりに企業がカーボンクレジットを購入することも、多くの企業にとって、気候変動対策として、再エネ電力への切り替えとともに、クレジットを市場から調達することも通常の対策になりつつあることを踏まえると、通常の気候対策の一つであり、「罰の代わり」とするのはどうか。

寄付を行う日本企業の中には、自らのグループ内のNGO団体に寄付をすることを選択する例もある。しかし、投資家向けの「金利の引き上げ」と、グループ内で資金を回す寄付とでは、会計上の扱いも異なる。こうした事例は単なる「グループ内での資金の付け替え」に過ぎないのではないか。ICMAの関係者に聞いたところ、「SPT未達の場合は、金利引き上げが通常」との答えが返ってきた。ただ、日本市場で「寄付」が導入されていることを踏まえ、「そういうケースもあるようだ」と、日本的扱いに一定の配慮を示した。しかし、「寄付がSPTの『罰(disincentive)』に相当するか」については回答を避けた。

SPT未達の対応を寄付で対応する日本版リンクファイナンスは、発行体の立場を過度に忖度する一方で、投資家への配慮を欠いているように映る。ESG投融資に資すると思って、資金を供給したが、発行体が目標を達成できないボンドやローンは、ESG投融資とは呼べなくなる。SPT未達の場合に「補填されるはず」の金利の上積みもない。場合によると、投資家は自らの投融資判断の「失敗」をステークホルダーから問われるかもしれない。

日本ではESG債の普及を受けて、政府の一員である環境省が法令に基づかず、民間業界団体であるICMAのGBPをコピーして行政ガイドラインとする「安易さ」を、これまでも指摘してきた。同省が示す「日本版」はグリーンボンド等の普及と称して、発行体に補助金を付与することを正当化するための手順になっている。リンクファイナンスのSPTs解釈の「日本版(未達の場合は寄付)」にも、環境省が関わっているのかどうか。あるいは、わが国の引き受け主幹事やセカンドオピニオン事業者、SLLの場合は貸し手銀行等が、リンクファイナンス市場拡大のために、「寄付は罰」との日本的解釈を「発明」したのかもしれない。

問題はこうしたSPTs未達の場合の「勝手解釈」が、日本のリンクファイナンス市場を、ウォッシュ市場に変質させてしまうリスクを内在化している点だ。SPTsを守っても、守らなくても、発行体企業にとっては、サステナブルファイナンスに取り組んでいるという「実績」をアピールできる。投資家や金融機関も、リスクファイナンスに投融資したという「実績」を手にできる。しかし、実際に企業、社会双方のサステナビリティ改善・向上につながっているかとなると、あいまいになってしまう。

日本で「SPTs未達の勝手解釈」が横行するのは、企業発行のリンクファイナンスだけではない。滋賀県は、近く地方自治体初のSLB発行を予定している。だが、同県のSPTsの場合も「SPTs未達成の場合、発行額の0.1%相当の金額をGHG削減に資する事業の財源となる県基金に拠出する」としている。本来は、未達の場合、金利引き上げで投資家に払うべき資金を、県自体のGHG削減事業に充当するという。これも、県財政支出の中での資金の振り替えに過ぎない。https://rief-jp.org/ct4/121696

本来、県民の税金を預かって多様な対策を講じる自治体として、想定通りの政策効果があがらなかった場合は、まずは県民に、さらに投資家に「謝罪」するべきだろう。そのうえでとるべきことは、「県基金に拠出」という追加的財政支出を行うのではなく、当該事業の縮小、担当者の交代、投資家への追加金利の配分等の「罰」を受け入れべきではないか。

自治体は一般財源に充当する資金調達手段として、地方債の発行を認められている。なのに、自ら「意味不明なSPTs」を設定してまで、リンクファイナンスに取り組まねばならない理由はどこにあるのだろうか。「自治体で初」という名誉を得たいためか。滋賀県の場合、「世界初」と喧伝しているという。だが、ESGファイナンスやサステナブルファイナンスの本来の目的は、第一号か、業界初か、といった初物を競うものではない。気候・サステナビリティ対策に効果のある投融資をいかに促進するかという点にある。

「名ばかりのリンクファイナンス」が横行するようでは、日本のESG債市場は、「ウォッシュ・リンク市場」と見なされてしまう懸念もある。リンクファイナンスの在り方については、まだ仕組み的にも不十分な点が多いとの指摘もある。発行体、投資家、金融機関、さらに関係省庁は、ブーム的な盛り上げばかりに目をとられず、気候対策、サステナビリティ対策に実効の上がる投融資資金の流れを確保し、拡大していくために協働するべきだろう。

////////////////////////////////////////////////////////////////////////////////////////////

藤井 良広(ふじい よしひろ) 一般社団法人環境金融研究機構代表理事。元上智大学地球環境学研究科教授、元日本経済新聞経済部編集委員、ISOサステナブルファイナンス専門委員、CBIアドバイザー等を兼任。神戸市出身。

Research Institute for Environmental Finance

Research Institute for Environmental Finance